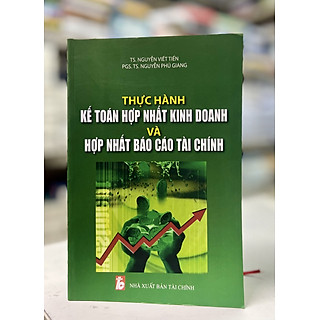

Sách - Kế Toán Hợp Nhất Kinh Doanh Và Hợp Nhất Báo Cáo Tài Chính ( TS. Nguyễn Phú Giang )

Thương hiệu: TAN VIET | Xem thêm Sách kinh tế TAN VIETMô tả ngắn

Mua Sách - Kế Toán Hợp Nhất Kinh Doanh Và Hợp Nhất Báo Cáo Tài Chính ( TS. Nguyễn Phú Giang ) ở đâu?: Đang cập nhật

: Hà Nội

** Quét mã QR bằng Zalo để mua trên điện thoại

Sản phẩm tương tự

Giới thiệu Sách - Kế Toán Hợp Nhất Kinh Doanh Và Hợp Nhất Báo Cáo Tài Chính ( TS. Nguyễn Phú Giang )

Công Ty Phát Hành : TAN VIETTác Giả : Nguyễn Phú Giang

Nhà Xuất Bản NXB Tài Chính

Ngôn Ngữ: Tiếng Việt

Loại Sản Phẩm: SÁCH KINH TẾ

Kích Thước: 16 x 24 cm

Hình Thức: Bìa mềm

Số Trang: 623

Năm Xuất Bản : 2009

KẾ TOÁN HỢP NHẤT KINH DOANH VÀ HỢP NHẤT BÁO CÁO TÀI CHÍNH

TS. NGUYỄN PHÚ GIANG

Hợp nhất doanh nghiệp là quá trình chuyển hai doanh nghiệp riêng biệt thành một thực thể kinh tế bằng cách một doanh nghiệp hợp nhất vào doanh nghiệp thứ hai hoặc nắm giữ quyền kiểm soát đối với tài sản thuần và các hoạt động doanh nghiệp thứ hai. Đây là một giao dịch rất phức tạp đòi hỏi phải hạch toán và phản ánh được giá trị tài sản thuần của tập đoàn sau khi hợp nhất và lợi ích ích cổ đông thiểu số nếu có.

Cuốn sách Kế toán hợp nhất kinh doanh và hợp nhất báo cáo tài chính do TS. Nguyễn Phú Giang biên soạn nhằm cung cấp cho bạn đọc những kỹ năng kế toán cơ bản về hợp nhất kinh doanh và hợp nhất Báo cáo tài chính.

MỤC LỤC

Chương 1: Những vấn đề cơ bản về hợp nhất kinh doanh

1.1 Lịch sử phát triển hợp nhất kinh doanh

1.2 Mô hình công ty mẹ - công ty con

1.3 Những vấn đề cơ bản về hợp nhất kinh doanh

Chương 2: Các phương pháp và kỹ thuật hợp nhất kinh doanh

2.1 Các phương pháp hợp nhất kinh doanh

2.2 Kỹ thuật hợp nhất

Chương 3: Hợp nhất kinh doanh tại việt nam

3.1 Một số sửa đổi của IFRS 3 só với IAS 22 cần ghi nhận để hoàn thiện chuẩn mực kế toán "hợp nhất kinh doanh" tại việt nam.

3.2 Chuẩn mực 11 - hợp nhất kinh doanh của việt nam

3.2 Một số nội dung khác của chuẩn mực

Chương 4: Các phương pháp hợp nhất báo cáo tài chính

4.1 Một số quan điểm khi lựa chọn phương pháp hợp nhất báo cáo tài chính

4.2 Các phương pháp hợp nhất báo cáo tài chính

Chương 5: Quy trình hợp nhất báo cáo tài chính

5.1 Khái quát về quy trình hợp nhất báo cáo tài chính

5.2 Giai đoạn đồng hóa

5.3 Giai đoạn kết hợp

5.4 Giai đoạn loại trừ các nghiệp vụ nội bộ

Chương 6: Quy trình hợp nhất báo cáo tài chính của việt nam - so sánh với thế giới

6.1 Quy trình hợp nhất báo cáo tài chính theo chế độ kế toán việt nam

6.2 Sự khác biệt về hợp nhất báo cáo tài chính giữa các hệ thống kế toán trên thế giới.

6.3 Quy định về hợp nhất báo cáo tài chính theo chuẩn mực kế toán quốc tế

6.4 Kinh nghiệm lập hợp nhất báo cáo tài chính tại một số nước trên thế giới

6.5 Bài học kinh nghiệm cho việt nam về hợp nhất báo cáo tài chính

Chương 7: Kế toán các khoản đầu tư trên báo cáo tài chính riêng rẽ của công ty mẹ

7.1 Nội dung các hình thức đầu tư

7.2 Phương pháp kế toán các khoản đầu tư

Chương 8: Báo cáo tài chính hợp nhất khi mua

8.1 Công ty con sở hữu độc quyền

8.2 Công ty con sở hữu từng phần

8.3 Quan điểm lập báo cáo tài chính hợp nhất

Chương 9: Báo cáo tài chính hợp nhất sau khi hợp nhất

9.1 Phương pháp hạch toán sự đầu tư của công ty mẹ trong công ty con

9.2 Trường hợp công ty con được mua 100% giá trị

9.3 Công ty con được mua 80%

Chi Tiết Sản Phẩm

| Nhập khẩu/ trong nước | Trong nước |

|---|---|

| Ngôn ngữ | Tiếng Việt |

| Loại nắp | Bìa mềm |

| Loại phiên bản | Phiên bản thông thường |

| Nhà Phát Hành | TAN VIET |

| ISBN | PVN319 |

| Năm xuất bản | 2009 |

| Thương hiệu | TAN VIET |

| Kho | 1 |

| Kho hàng | Hà Nội |

| SKU | s4692710231 |

| d | 2613 |